Liberty News - Ecco quanto sono care le app pensionistiche svizzere

Le app per le pensioni sono molto più economiche della maggior parte dei fondi pensione. Tuttavia, ci sono grandi differenze. Libertygreen è uno dei fornitori più convenienti con la sua app per la pensione del 3° pilastro.

Da alcuni anni le app per le pensioni sono tra le innovazioni di maggior successo nel settore finanziario svizzero. I cittadini svizzeri hanno già investito oltre 4 miliardi di franchi svizzeri in fondi dei clienti tramite app nell'ambito della previdenza privata, come ha scoperto il servizio di confronto online moneyland.ch. Ciò dimostra che il pilastro 3a sta diventando sempre più digitale. Nel frattempo, esistono anche alcune applicazioni per il secondo pilastro (prestazioni di libero passaggio).

Le app sono più economiche dei fondi pensione classici

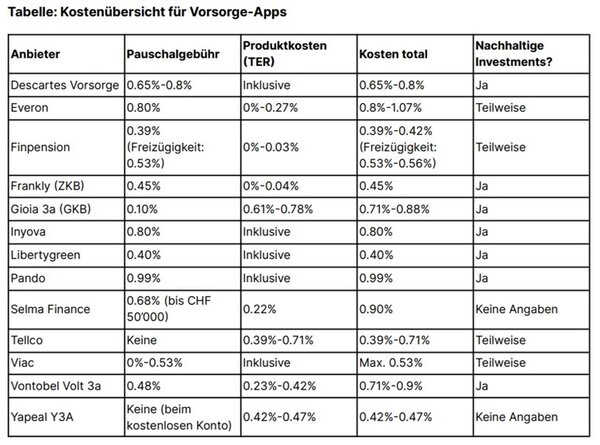

Analogamente ai gestori di patrimoni digitali, i costi delle app per le pensioni sono costituiti essenzialmente da due componenti: le commissioni forfettarie e i costi dei prodotti. Con alcune app, i costi dei prodotti sono inclusi nelle tariffe forfettarie. Altre app fanno il contrario e addebitano solo il costo del prodotto. Pertanto, è sempre opportuno prendere in considerazione entrambi i tipi di onorari. A seconda della strategia d'investimento scelta, alcune app possono anche prevedere commissioni diverse.

I costi delle applicazioni per le pensioni variano dallo 0,39% a un massimo dell'1,07% all'anno. Rispetto ai fondi pensione classici, questo è significativamente più economico: i fondi pensione classici costano in media più dell'1% all'anno. "Tuttavia, ci sono fondi pensione individuali che possono essere convenienti come le app per la pensione - quindi è ancora consigliabile confrontare i fondi pensione", sottolinea Benjamin Manz, amministratore delegato di moneyland.ch.

Ci sono alcuni criteri da considerare nella scelta

Il costo è uno dei criteri più importanti nella scelta dell'applicazione pensionistica giusta. Tuttavia, esistono altri criteri di selezione. Tra questi, i prodotti finanziari utilizzati, la facilità d'uso dell'app e il servizio clienti in caso di problemi. Per quanto riguarda la facilità d'uso dell'app, può essere utile studiare in anticipo le app e le recensioni dei clienti. Chi apprezza gli investimenti sostenibili può limitare la propria selezione alle soluzioni sostenibili.

Quanto sono sostenibili le app per le pensioni?

Le applicazioni che utilizzano principalmente investimenti sostenibili includono Descartes Vorsorge, Frankly, Gioia, Inyova, Libertygreen, Pando e Vontobel Volt 3a. Con altre app, come Finpension, Tellco e Viac, è possibile almeno selezionare prodotti sostenibili. La maggior parte delle soluzioni app segue i comuni criteri ESG (ambientali, sociali e di corporate governance).

Tuttavia, i criteri ESG non sono ancora regolamentati in modo uniforme. Manz sa anche questo: "Ci sono sempre discussioni giustificate su quanto siano realmente sostenibili questi criteri. Ma i criteri di sostenibilità applicati dalle applicazioni pensionistiche svizzere sono almeno un inizio. "

Pilastro 3a: Azioni o conto di risparmio?

Le applicazioni pensionistiche investono principalmente in azioni e in alcune altre classi di attività, spesso indirettamente tramite fondi negoziati in borsa (ETF). L'orizzonte d'investimento deve quindi essere a lungo termine, come per tutti gli investimenti azionari - idealmente almeno otto-dieci anni. Nel mezzo, ci possono essere anni con perdite. "Chi non riesce a dormire tranquillo a causa di possibili perdite dovrebbe optare per un conto di risparmio conservativo 3a", consiglia Manz. E aggiunge: "C'è meno interesse nel lungo termine, ma non ci sono perdite."

Fonte: moneyland.ch; stato: ottobre 2022