Liberty News - Les apps de prévoyance suisses sont si chères

Les applications de prévoyance sont nettement moins chères que la plupart des fonds de prévoyance. Il existe toutefois de grandes différences. Libertygreen fait partie des fournisseurs les moins chers avec son app de prévoyance pour le 3ème pilier.

Depuis quelques années, les apps de prévoyance comptent parmi les innovations les plus réussies du secteur financier suisse. Dans le cadre de la prévoyance privée, les suisses ont déjà investi nettement plus de 4 milliards de francs d'argent de clients via des apps, comme l'a révélé le service de comparaison en ligne moneyland.ch. Cela montre que le pilier 3a devient de plus en plus numérique. Entre-temps, il existe également quelques apps pour le deuxième pilier (libre passage).

Les apps sont plus avantageuses que les fonds de prévoyance classiques

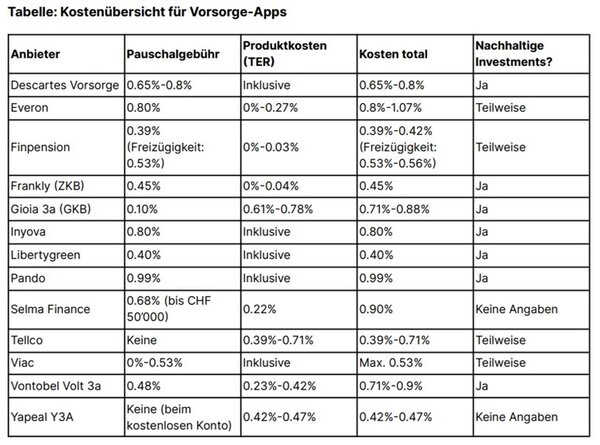

Comme pour les gestionnaires de fortune numériques, les coûts des apps de prévoyance se composent essentiellement de deux éléments : les frais forfaitaires et les coûts des produits. Pour certaines applis, les coûts des produits sont inclus dans les frais forfaitaires. D'autres applis font exactement l'inverse et ne facturent que les coûts des produits. C'est pourquoi il faut toujours considérer les deux types de frais. Selon la stratégie d'investissement choisie, certaines apps peuvent également facturer des frais différents.

Les coûts des apps de prévoyance vont de 0,39% à 1,07% maximum par an. En comparaison avec les fonds de prévoyance classiques, c'est nettement plus avantageux : les fonds de prévoyance classiques coûtent en moyenne plus de 1% par an. "Il existe toutefois certains fonds de prévoyance qui peuvent être aussi avantageux que les apps de prévoyance - il est donc toujours recommandé de comparer les fonds de prévoyance", souligne Benjamin Manz, directeur de moneyland.ch.

Lors du choix, il faut tenir compte de quelques critères

Le coût fait partie des critères les plus importants lors du choix de la bonne application de prévoyance. Mais il existe d'autres critères de sélection. En font partie les produits financiers utilisés, la convivialité de l'appli ainsi que le service clientèle en cas d'éventuels problèmes. En ce qui concerne la convivialité de l'appli, il peut être intéressant d'étudier les applis et les évaluations des clients à l'avance. Ceux qui attachent de l'importance à l'investissement durable peuvent limiter leur choix à des solutions durables.

Dans quelle mesure les applications de prévoyance sont-elles durables ?

Parmi les apps qui utilisent principalement des placements durables, on trouve Descartes Prévoyance, Frankly, Gioia, Inyova, Libertygreen, Pando et Vontobel Volt 3a. D'autres apps comme Finpension, Tellco et Viac permettent au moins de sélectionner des produits durables. La plupart des solutions d'apps suivent à cet égard les critères ESG courants (environnement, social et gouvernance d'entreprise).

Toutefois, les critères ESG ne sont pas encore réglementés de manière uniforme. Manz le sait aussi : "Il y a toujours des discussions justifiées sur la durabilité réelle de ces critères. Mais les critères de durabilité appliqués par les applis de prévoyance suisses sont au moins un début. "

Pilier 3a : actions ou compte d'épargne ?

Les applications de prévoyance investissent principalement dans des actions et quelques autres classes d'actifs - souvent indirectement via des Exchange Traded Funds (ETF). Comme pour tous les placements en actions, l'horizon de placement devrait donc être à long terme - idéalement, au moins huit à dix ans. Entre les deux, il peut tout à fait y avoir des années de pertes. "Celui qui ne peut pas dormir sur ses deux oreilles en raison d'éventuelles pertes devrait opter pour un compte d'épargne 3a conservateur", conseille Manz. Et il ajoute : "Il y a certes moins d'intérêts à long terme, mais il n'y a pas de pertes non plus. "

Source : moneyland.ch ; état : octobre 2022